Le 15 février 2019, SUISA a expédié les mille premières factures TC 3a pour la période d’utilisation 2019 à des clients tels que des magasins, des centres commerciaux, des restaurants ou des loueurs de chambres d’hôtes. Les données Billag migrées ont été analysées et manuellement corrigées avant le premier envoi pour garantir l’exactitude des factures établies. Le volume de ce premier envoi a été volontairement maintenu à un niveau modeste pour que d’éventuels problèmes techniques ou organisationnels puissent être identifiés et résolus rapidement.

Avec l’expérience, la quantité envoyée a pu augmenter progressivement, si bien que plus de la moitié des clients concernés par le tarif commun 3a avaient déjà reçu une facture au bout de cinq mois (entre février et juin). A la mi-juin, 58 000 factures d’un montant total de près de 17 millions de francs ont été envoyées. Les premiers rappels se sont ajoutés aux factures en avril et les deuxièmes rappels les ont suivis dès le mois de mai, jusqu’à 20 000 envois quittant l’établissement chaque mois.

Le service clientèle TC 3a en chiffres

Compte tenu du grand nombre de factures et de rappels, le service clientèle doit traiter de nombreux retours et questions. En mai, plus de 2000 conversations téléphoniques ont ainsi eu lieu avec des clients et environ 600 messages électroniques (formulaire de contact et e-mails) ont été traités, sans compter environ 160 courriers qui nous parviennent par voie postale chaque mois.

Il est plaisant de constater que de nombreux clients se rendent sur notre site Internet www.suisa.ch/3a et utilisent le portail en ligne pour leurs questions et leurs préoccupations. Depuis le début de l’année, 504 nouveaux clients se sont inscrits en ligne et ont acheté une licence conforme au TC 3a et 1419 clients ont posé leurs questions concernant une facture par le biais du portail en ligne. Le tarif prévoit un rabais de 5% pour les clients qui utilisent le portail en ligne pour gérer leurs transactions TC 3a avec SUISA.

Une équipe de 16 personnes dirigée par Nevio Tebaldi, correspondant à 12 employés à plein temps, est responsable des clients 3a. Pendant la phase de mise en servicetrois personnes supplémentaires sont disponibles temporairement pour soutenir l’équipe et s’acquitter de tâches relatives à la correction de données.

Questions fréquentes

Les questions de loin les plus fréquemment posées par les clients concernent les nouvelles responsabilités en matière de facturation à partir de 2019. Il semblerait que le changement de système au niveau de la redevance de radio et de télévision et la fermeture de Billag SA aient entraîné une certaine confusion, si bien que les clients ne comprennent pas toujours pourquoi ils reçoivent une facture de SUISA ni à quoi est affectée la rémunération.

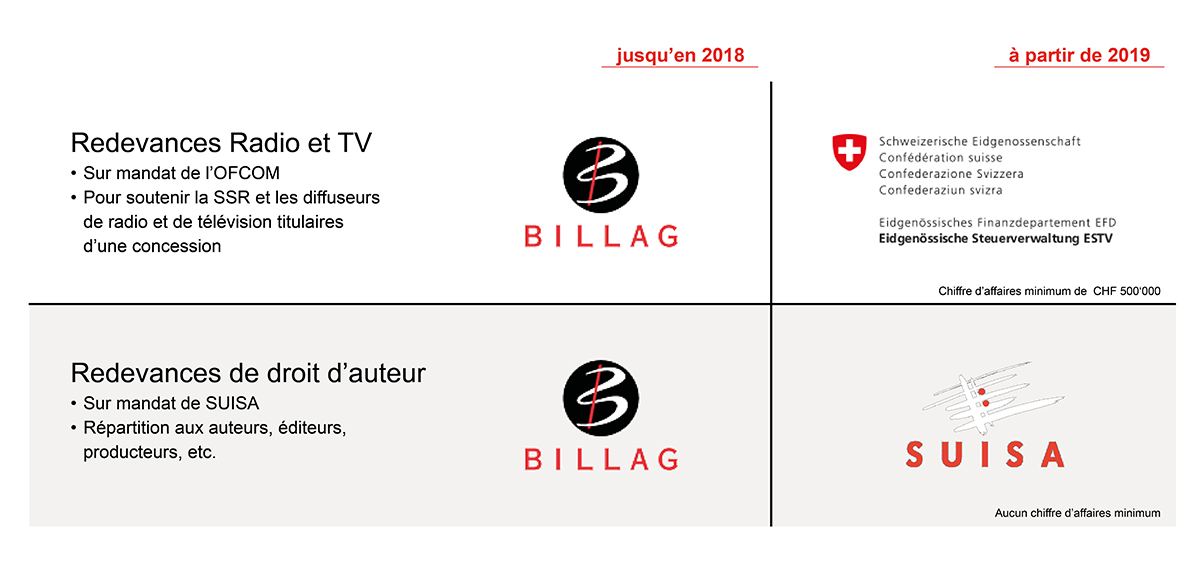

La confusion entre la rémunération des droits d’auteur et la redevance de radio et de télévision s’explique probablement par le fait que Billag envoyait jusqu’à la fin de l’année 2018, deux factures, l’une pour le compte de l’Office fédéral de la communication (OFCOM) et l’autre pour le compte de SUISA. Dans le domaine commercial, cette coopération avait du sens, car les entreprises qui utilisent une radio ou un téléviseur dans leurs locaux doivent non seulement payer la redevance à l’OFCOM mais sont également tenues, contrairement aux particuliers, d’acquérir une licence couvrant les droits d’auteur conformément au TC 3a.

A partir de 2019, le point de départ relatif à la redevance de radio et de télévision a fondamentalement changé: une redevance générale que tous les ménages et toutes les entreprises du pays doivent payer remplace la redevance de réception qui dépendait de l’appareil. Pour les entreprises, l’obligation de payer ainsi que le montant de la redevance dépendent également de leur chiffre d’affaires: les entreprises réalisant un chiffre d’affaires inférieur à 500 000 francs sont exonérées de la redevance alors que l’Administration fédérale des contributions facture automatiquement la redevance selon six catégories tarifaires pour les chiffres d’affaires dépassant ce seuil.

La rémunération des droits d’auteur selon le TC3a ne connaît en revanche pas de changement important: le tarif continue de se fonder sur le périmètre d’utilisation effectif et dépend en particulier de la surface exposée à la diffusion des œuvres. Il n’y a pas de limite de chiffre d’affaires, les entreprises réalisant un chiffre d’affaires inférieur à 500 000 francs devant elles aussi régler la rémunération des droits d’auteur. Le seul «changement» concerne l’expéditeur des factures lesquelles seront désormais envoyées par SUISA en lieu et place de Billag.

Serafe AG, le «successeur» de Billag, ne joue aucun rôle auprès des clients commerciaux. Elle facture en effet uniquement la redevance de radio et de télévision aux foyers privés pour le compte de l’OFCOM. Elle n’a pas de prérogatives vis-à-vis des entreprises.

| Passage en revue des situations d’utilisation concernées par le TC 3a Toutes les utilisations sur des lieux situés hors de la sphère privée tels que dans des magasins, des centres commerciaux, des restaurants, des salles de séjour, des bureaux, des salles de travail, des espaces de stockage, des véhicules d’entreprises (autoradio), des stations de remontées mécaniques, des salles de réunion, des salles de séminaires, des chambres d’hôtes (c’est-à-dire les chambres d’hôtes et de patients et les appartements de vacances), des musées, des expositions, etc., sont pertinentes pour le TC 3a. |

Bonjour,Nous sommes 2 personnes au bureau, qui payons chacun notre redevance à nos adresses privées respectives.

Nous écoutons la radio au bureau.

Pourquoi l’entreprise doit elle également payer une redevance, alors que la musique n’est diffusée que pour nous 2 ?

Qu’est-ce que le droit voisin ??

Merci d’avance pour vos réponses.

Cordialement

Madame, Monsieur,

Merci de votre question.

Les factures reçues à vos adresses privées que vous mentionnez concernent la redevance de réception radio/TV obligatoire, qui doit être payée par les ménages privés et les entreprises en vertu de la loi sur la radio et la télévision (LRTV). SUISA facture aux entreprises les montants dus pour les droits d’auteur. Ces deux éléments n’ont aucun lien entre eux et sont utilisés pour financer différents secteurs d’activité.

La redevance de réception radio/TV est perçue à la demande de l’Office fédéral de la communication (OFCOM). Ces recettes sont réparties en faveur des émetteurs de radio et de télévision suisses afin qu’ils puissent produire des émissions. Cette redevance est facturée par la société Serafe SA (pour les ménages privés) et par l’administration fédérale des finances (pour les entreprises). Les entreprises dont le chiffre d’affaires est inférieur à CHF 500 000 sont exonérées de cette redevance.

Redevances de droit d’auteur: SUISA gère les droits d’auteur des musicien-ne-s, compositeurs-trices, producteurs-trices, etc. qui créent des contenus musicaux ou audiovisuels (vidéo ou TV) et qui ont droit à une rémunération pour leurs prestations et l’utilisation de leurs œuvres. Nos factures se fondent sur la loi sur le droit d’auteur et sur le tarif commun 3a. Le tarif commun 3a permet de facturer ensemble les redevances pour les droits d’auteur et les droits voisins.

Votre entreprise a besoin de licences SUISA dans les cas suivants, par exemple:

– Dans vos locaux internes ou dans des espaces externes sous votre responsabilité, de la musique ou des films/vidéos sont diffusés à partir d’une radio, d’un CD, d’Internet, etc. et sont rendus perceptible pour les employés et/ou les clients.

– Vous mettez à disposition des appareils pour la diffusion d’émissions de radio ou de télévision. Par exemple dans des chambres d’hôtes ou des salles d’attente, des appartements de vacances, un foyer, etc.

– Vous diffusez de la musique dans votre file d’attente téléphonique.

– Vous disposez de véhicules d’entreprise avec autoradios.

– Vous mettez de la musique ou des vidéos sur Internet : site web, Youtube, Instagram, etc.

Si aucun de ces critères ne s’applique à votre entreprise, nous vous prions de nous le confirmer via notre portail clients sous la rubrique «Déclaration de cessation»: http://www.suisa.ch/portailclients

Remarque importante: si vous n’avez pas de licence, vous êtes tenus d’interdire à vos employé-e-s, par le biais d’instructions écrites, la consommation d’éléments tels que musique, Youtube, vidéo, télévision, etc.

Les droits voisins sont des droits eux aussi définis dans la loi sur le droit d’auteur, pour les artistes exécutants, les producteurs de phonogrammes et de vidéogrammes et les organismes de radiodiffusion et de télévision. Vous trouverez d’autres informations sur les droits voisins et sur le droit d’auteur en général sur le site de l’Institut Fédéral de la Propriété Intellectuelle: http://www.ige.ch/fr/proteger-votre-pi/droit-dauteur/notions-fondamentales

En espérant que ces informations vous auront été utiles, nous vous prions de recevoir, Madame, Monsieur, nos meilleures salutations.

Michael Meier / Service clientèle SUISA