Künstliche Intelligenz bringt unbestritten innovative Möglichkeiten mit sich. Die rasante technologische Entwicklung wirft spezifisch für das Urheberrecht Fragen auf: Vor …

Als Verlegerin oder Verleger galt bisher im Verteilungsreglement eine «natürliche oder juristische Person, welche für ein Werk die Verlagsrechte erworben …

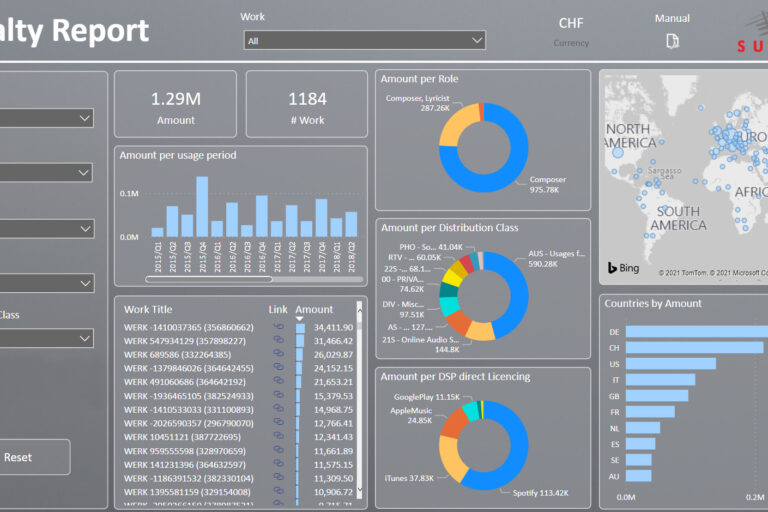

Neues aus «Mein Konto»: Der Royalty Report verschafft dank verständlichen Grafiken einen raschen Überblick über die Entwicklung der Urheberrechtseinnahmen der …

Aufgrund des Coronavirus mussten und müssen Musikveranstaltungen leider abgesagt werden. Welche Folgen ergeben sich aus diesen Annullierungen für die Künstler …

Der Online-Musikvertrieb eröffnet aus verkäuferischer Sicht enorme Möglichkeiten. Mit wenig Aufwand kann Musik innert Kürze einem weltweiten Publikum zugänglich gemacht …

Die Corona-Massnahmen führten für die Musikschaffenden zu einem Ausfall von Auftritts- und Verdienstmöglichkeiten und für die Musikkonsumenten zu einem schmerzvollen …

Der wirtschaftliche Produzent (zum Beispiel ein Label) finanziert die Herstellung von Tonaufnahmen, auf denen die Darbietungen von ausübenden Künstlern enthalten …

Die Artikelserie in der Rubrik «Gut zu wissen» über Bearbeitungen hat sich bislang den «klassischen» Bearbeitungen von musikalischen Werken gewidmet. …

Es lohnt sich, bei musikalischen Bearbeitungen die urheberrechtlichen Fallstricke zu kennen, da ein Straucheln unter Umständen teuer zu stehen kommen …

Bei der Verteilung der Einnahmen aus Nutzungen im Internet (Audio- und Video-on-Demand-Angebote) werden neue Verteilungsschlüssel berücksichtigt. Beim Download wird neu …